プロフィール:家族の今と未来を「配当金」で豊かにする投資の旅

こんにちは、当ブログを運営している30代サラリーマン投資家です。

私は現在、「今この瞬間の家族の幸せ」と「将来の資産形成」の両立を目指し、日本の高配当株を中心に運用しています。しかし、ここに至るまでは数多くの失敗と遠回りがありました。

私の投資遍歴と、そこから導き出した「失敗しないための鉄則」を公開します。

うまちゃんの投資遍歴と現在について

社会人として働き始めておおよそ13年となりますが、紆余曲折あり今は正しい伝統的な投資ができていると感じております。

無知から始まった12年間の軌跡

新入社員として「保険に入らなきゃ」と考えていた矢先、友人の勧めで外資系保険会社の「生命保険と投資のハイブリッド商品」に加入。 「15年継続で払い止めすれば、毎年利息が入る」という言葉を信じ、最終的に年間36万円を拠出。当時は「信頼できる友人だから」という理由だけで、手数料の高さや資金効率の悪さに気づいていませんでした。

「20万円入金で、毎月9,800円が5年間払出されます」と街コンで出会った人から告げられる。最初はすごくフレンドリーに接してきて、LINE交換した別日に食事に誘われるも投資の勧誘だった。説明を聞いて、このシステムなら安心して、確実に不労所得が得られると感じていた。最初の2か月間は入金されていたが、その後入金が確認されず連絡しても音信不通。蓋を開けてみるとただのポンジスキームでした。簡単に手間をかけずに、自分だけ美味しい情報が入ってくることがないことを知る。

書籍『はじめての人のための3000円投資生活』をきっかけに、インデックスファンドの存在を知ります。月3,000円から積立を開始し、低コスト運用の重要性を理解。しかし、この時点でもまだ「貯蓄型保険」の非効率性には気づかず、結婚までに合計250万円以上を保険に投じていました。

YouTube「リベラルアーツ大学」に出会い、「保険は掛け捨て一択」「投資と保障の混同は損失」という真実を理解。長年続けた保険を払い止めしました。 さらに書籍『バカでも稼げる米国株高配当投資』の影響で、米国株200万円分を購入。ウクライナ戦争や急激な円安を背景に評価額が300万円へ急増し、マクロ経済が資産に与える影響を肌で感じました。

新NISA開始に伴い、課税効率を考え米国株を売却し、日本株(三菱UFJ、タカラトミー等)へシフト。 しかし、2024年8月の歴史的な暴落(日銀利上げや米景気懸念)を受け、心理的動揺からNTTを狼狽売りしてしまいました。一方で、為替介入の兆候を捉え、円高進行前にドル建て保険を利確。400万円のキャッシュを確保するなど、成功と失敗の両面を経験しました。

2025年4月、米大統領の関税政策による「トランプショック」が発生。過去の暴落経験を糧に、今回は「絶好の買い場」と判断し、三菱HCキャピタルやMS&AD、日本ゼオンを果敢に購入。 2026年2月現在、過去に手放した三菱UFJが買付価格から約4倍に成長している姿を見て、「優良株をホールドし続ける重要性」を痛感しています。

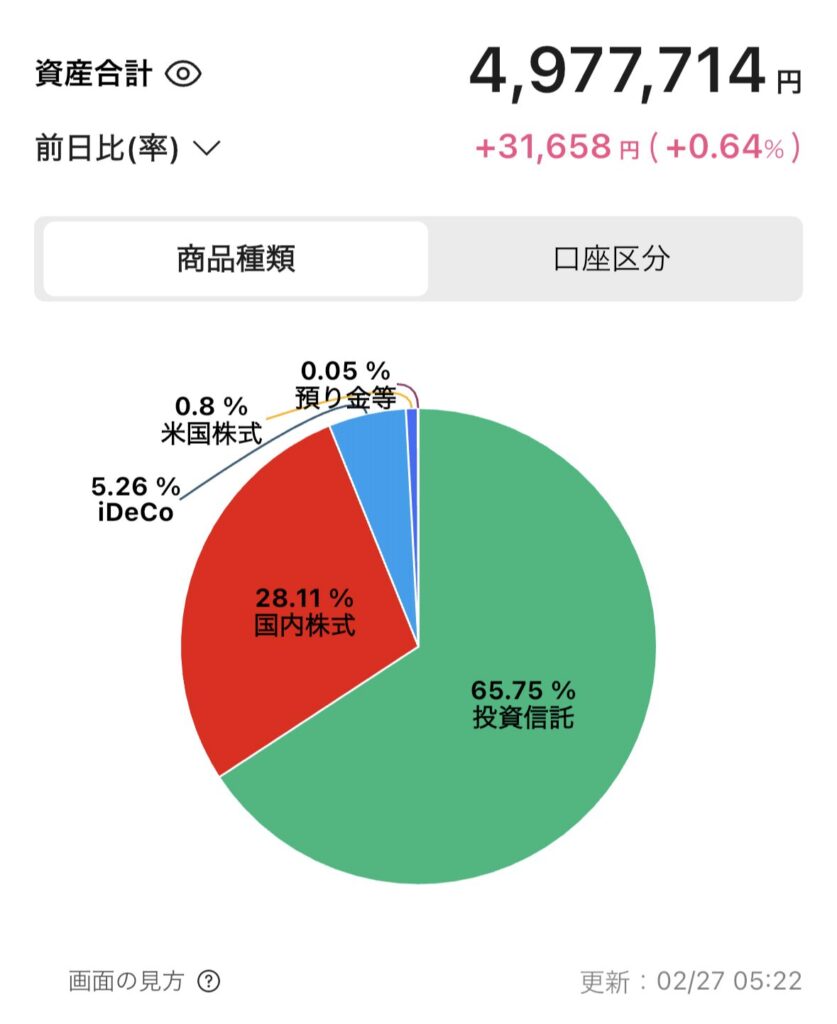

現在の投資資産額は500万円

そんなこんなを経て、現在の資産状況は下記の通り2026年2月現在で500万円弱となっています。

正直こんなブログを作って公開するくらいなんだからさぞすごい金額を投資に回しているんだろ?と思われるかもしれませんが、肩透かしくらった方、すみません(涙)。子どもも産まれてもしものための生活防衛資金を確保することを優先し、かつ今後も大きな出費が考えられるためその資金確保を優先すると家族での話し合いで決定。そのため入金額に関しては無理のない程度で運用しております。

私が「高配当株」にこだわる理由

インデックス投資の方が効率的であることは理解しています。それでも私が高配当株を選ぶのは、「家族との今」を大切にしたいからです。

- 「今」を犠牲にしない: 数十年後の豊かな老後も大切ですが、配当金を使って家族で旅行に行き、思い出を共有する時間は、今しか手に入らないリターンです。

- 経済を学ぶツール: 個別銘柄を分析することで、企業の戦略や国の動向、経済システムを深く理解できるようになり、投資が人生の学びになっています。

鉄壁の投資・家計管理方針

私は自身の「握力の弱さ」を克服し、長期で勝ち続けるために以下の「鉄則」を設けています。

① 生活防衛資金とイベント資金の完全分離

暴落時に狼狽しないよう、資金管理を数式化しています。

- 生活防衛資金:

年間生活費300万円 × 2年分 = 600万円(聖域) - 5年内のイベント資金:

教育費や修繕費等 = 400万円 これらを差し引いた余剰資金のみを、サラリーマン収入による収支シミュレーションの上で投資に回しています。

その結果、以下のような計算式で運用しています。

投資余剰資金 = (5年分の収支)- (5年分の大型出費)+ 現在の貯金

下記ページにて家計を崩壊させることなく投資するための入金額の決め方を記載していますので合わせてごらんください。

② 「落ちるナイフ」は打診買いから

上昇相場では無理に追わず、暴落時こそ行動します。ただし、二番底を警戒し、一括投資はせず「打診買い」で時間分散を図るのが私のスタイルです。

③ ファンダメンタルズ分析の徹底

表面上の利回り(罠銘柄)には手を出さず、各指標をチェック。キャピタル(株価上昇)とインカム(配当成長)の両方を狙える銘柄のみを監視銘柄に入れています。

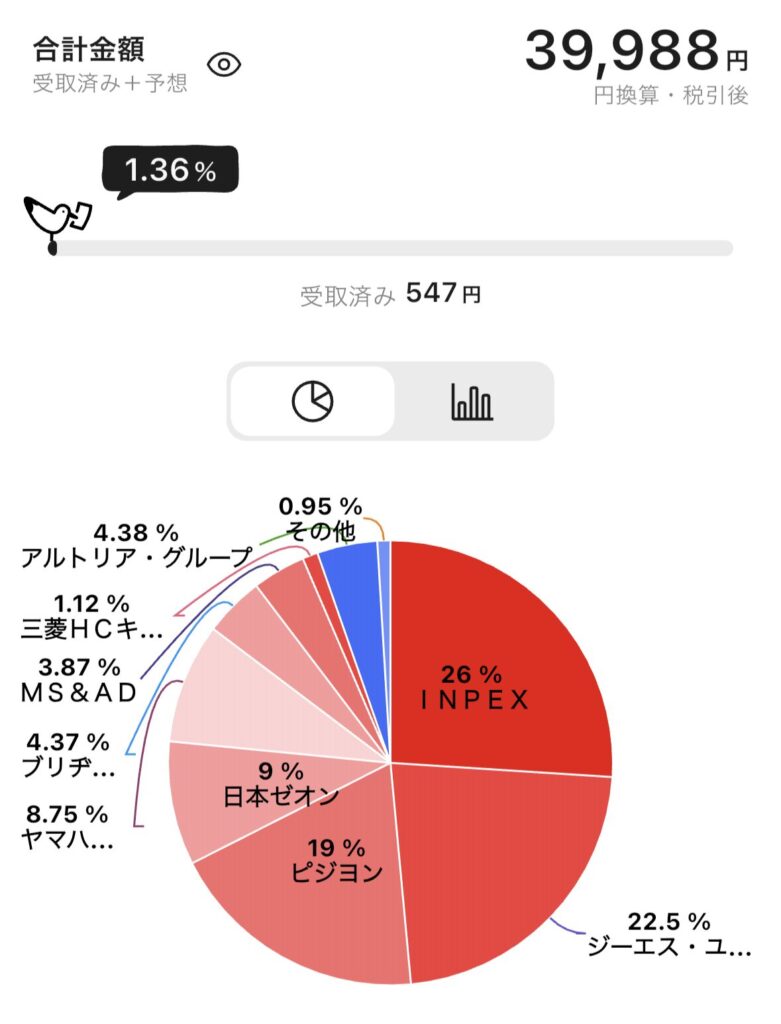

2026年現在の配当金と2030年までの方針に関して

2026年現在、配当金は年間で4万円弱とまだまだ目標の月3万円(年間36万円)までほど遠いという状況。

現在年間50万円を目標に日本の高配当株を購入していくため、配当利回り3%の銘柄を買い集めていけば年間1.5万円増えていくので2030年には年間4万円→年間11.5万円となる予定で、概ね月1万円が達成できるかと思います。しかしこれは増配もしくは減配・無配のリスクもあるため必ずこのようにはならないかと思います。

5年後でも目標の1/3なので、まだまだ先が遠いなと実感させられます。現状維持で継続する限り目標達成も難しいため、入金力UPできるよう日々努力してまいります。

最後に:一歩ずつ、共に歩む投資を

私の投資歴は、決してスマートなものではありません。無知であるがゆえに外資系の終身保険に加入したり、ポンジスキームに引っ掛かったりと、思い返すと本当に残念です。しかし、多くの失敗を経験したり成功体験があったからこそ、伝統的な投資手法である「日本の高配当株投資」が1番ベストであると自信を持つことができます。読者の皆様に寄り添った「守りの投資」と「家族を守る資産運用」を提案できると自負しています。

このブログでは、私が実際に分析し、購入した銘柄や、家計管理のノウハウを等身大で発信していきます。

「投資で家族を幸せにしたい」――。その想いを共に実現していきましょう。